お金のことは人にはなかなか聞きづらいので、ほかの人がどれくらい貯蓄しているのか気になっている人も多いのではないでしょうか。この記事では、これから貯蓄をしたいと考えている人に向けて、年代別・世帯別の平均貯蓄額や貯蓄のコツ等について紹介します。貯めるタイミングも解説しているので、効率的に貯蓄をしたいと考えている人は、ぜひ参考にしてみてください。

年代別の貯蓄額

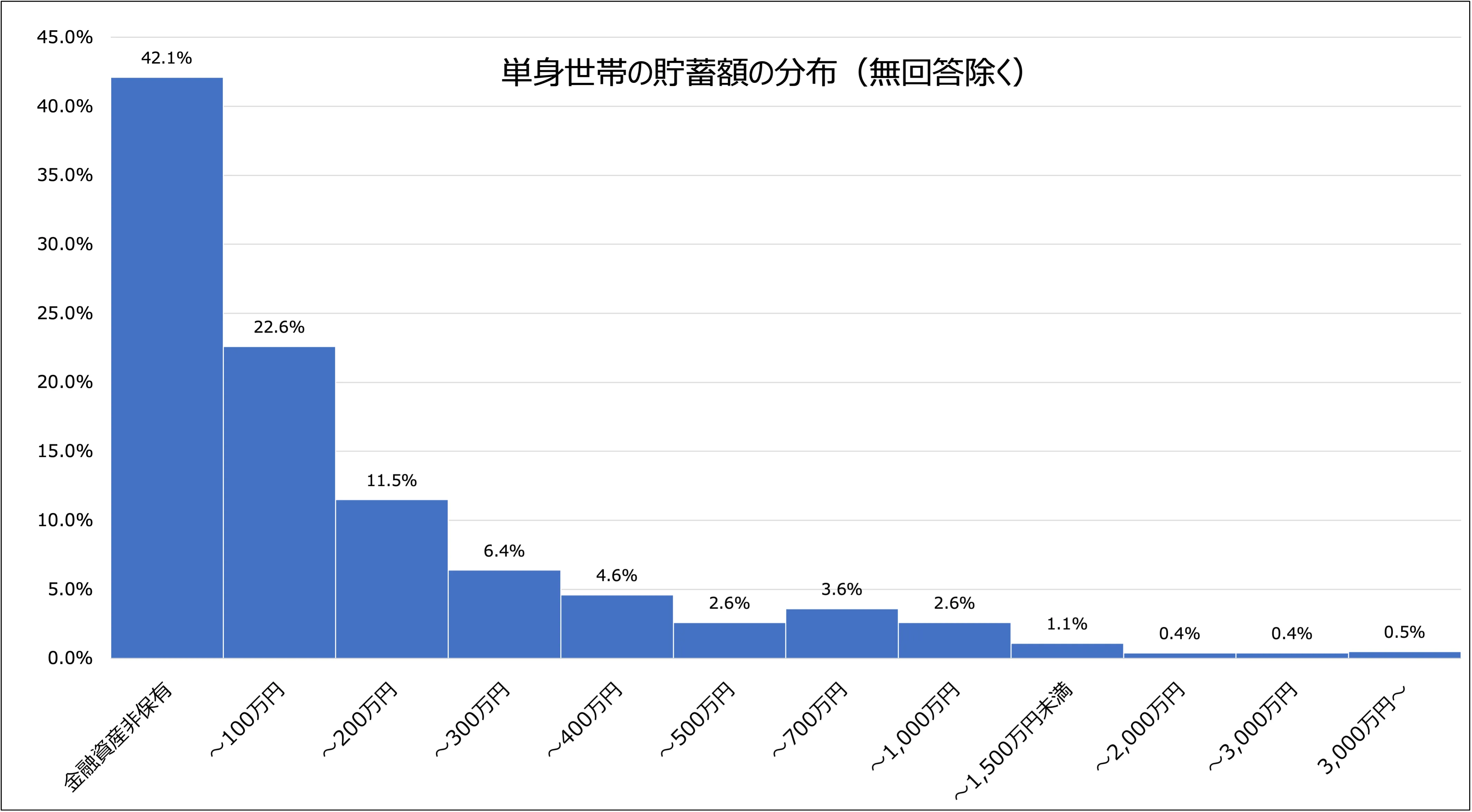

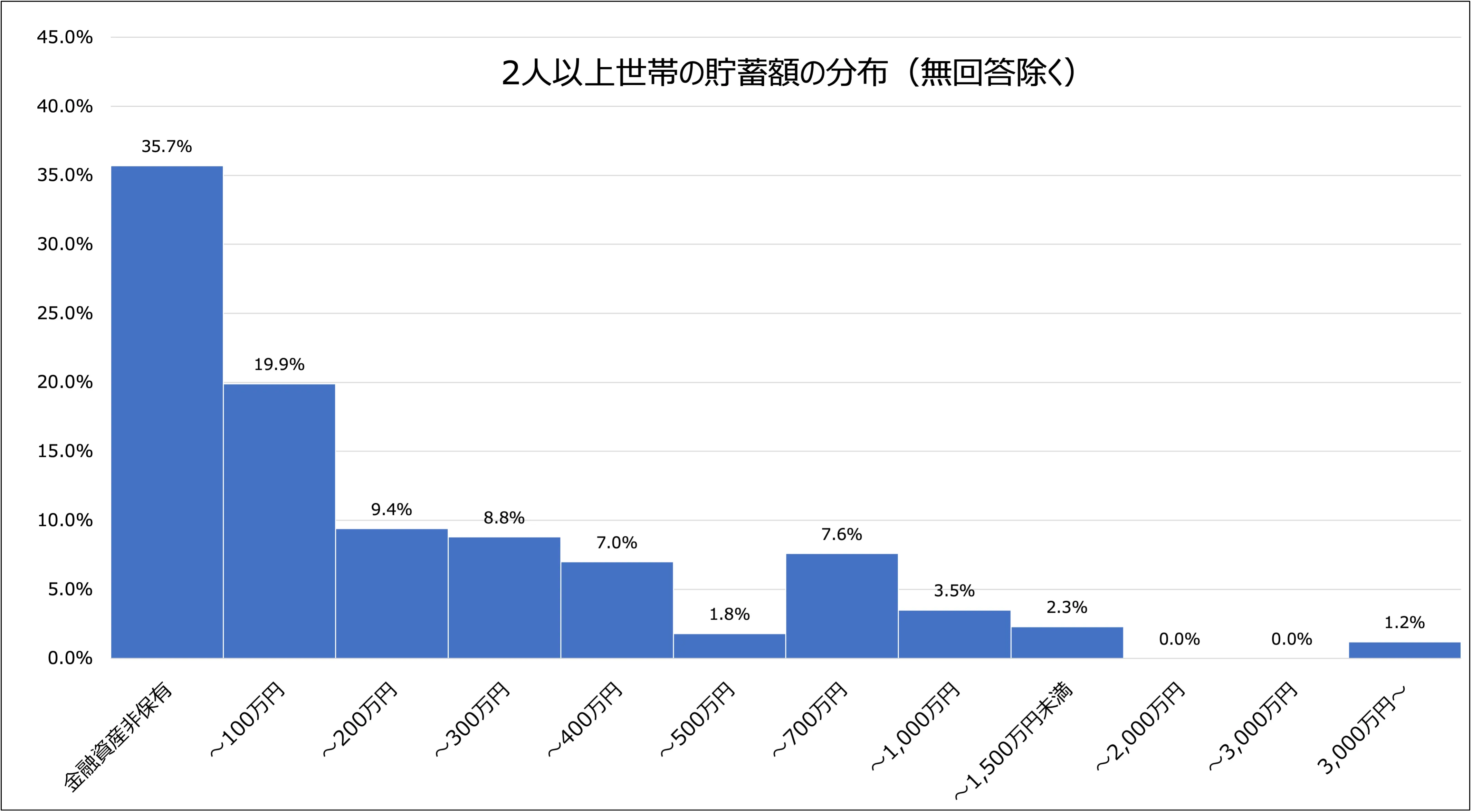

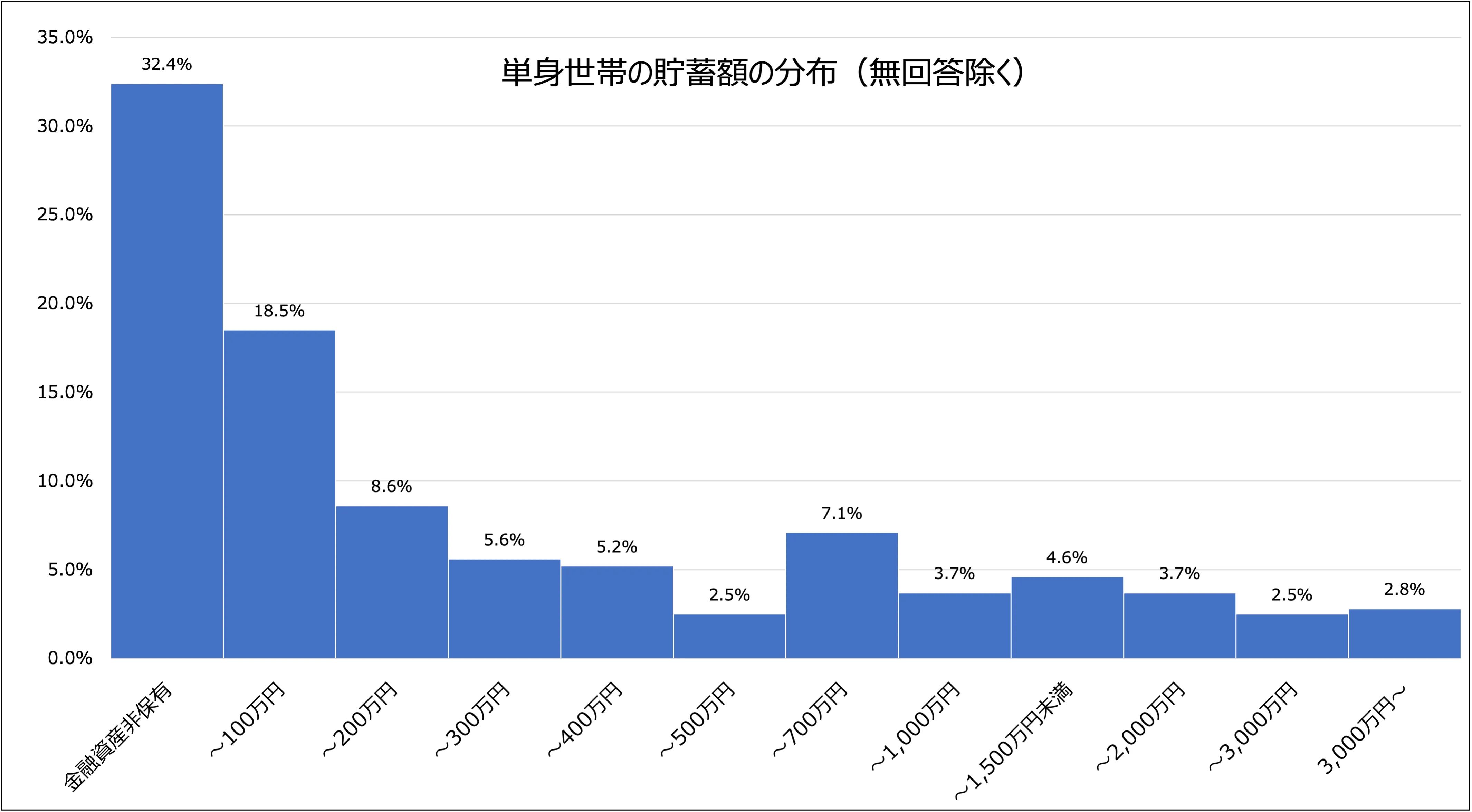

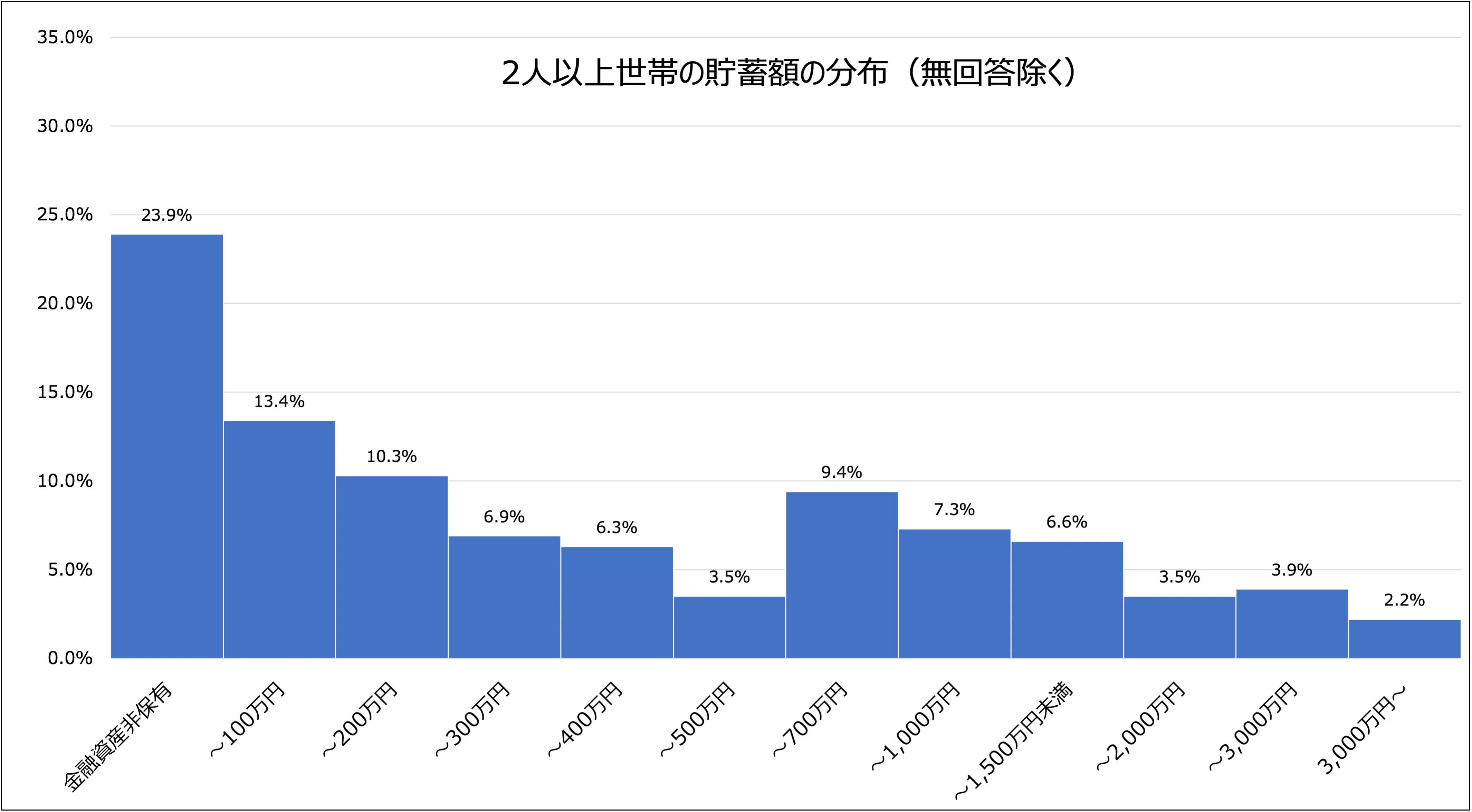

本記事で紹介している表・グラフは以下のデータを参考に作成しています。

参考:

金融広報中央委員会「家計の金融行動に関する世論調査 [単身世帯調査]令和4年調査結果」

金融広報中央委員会「家計の金融行動に関する世論調査 [二人以上世帯調査]令和4年調査結果」

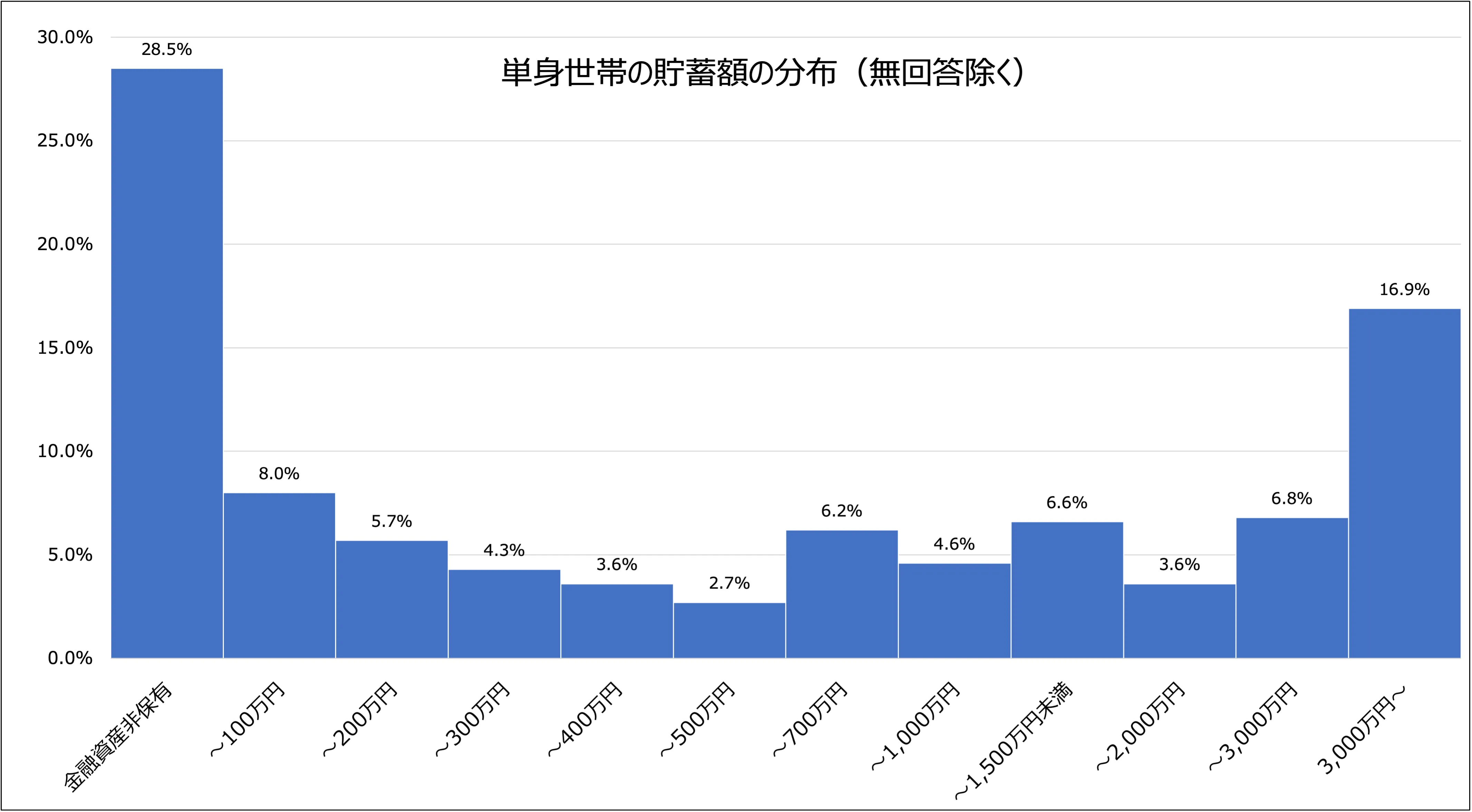

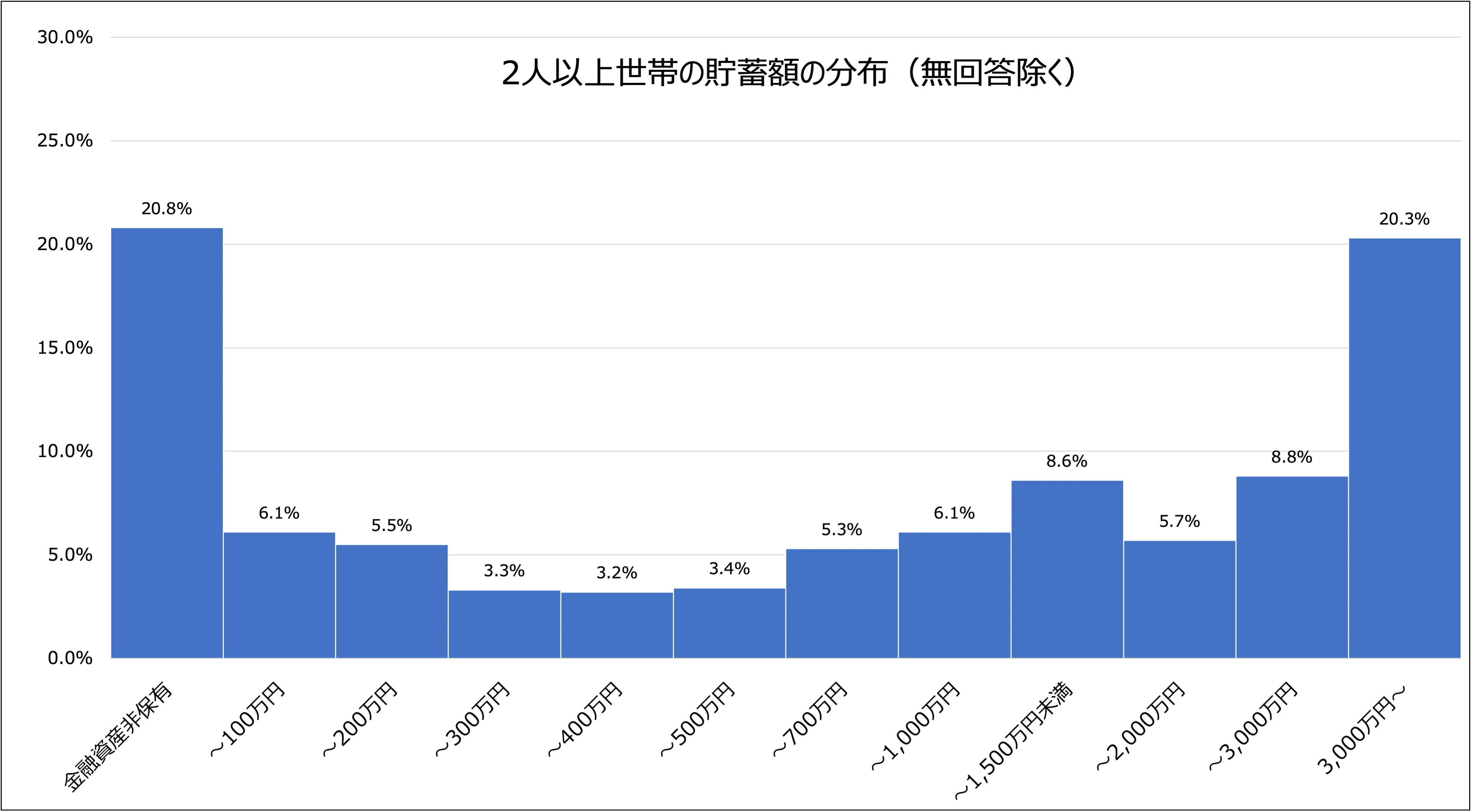

なお、平均貯蓄額は各世帯の貯蓄額の合計額を世帯数で割った数であるのに対し、中央値は各世帯の貯蓄額を少ない(または多い)順に並べた際に中央に位置する値のことです。平均値は大きく外れた値の影響を受けやすい側面がありますが、中央値はそれらの影響を受けません。そのため実際には、平均貯金額ではなく中央値に近い世帯が多いと考えられます。

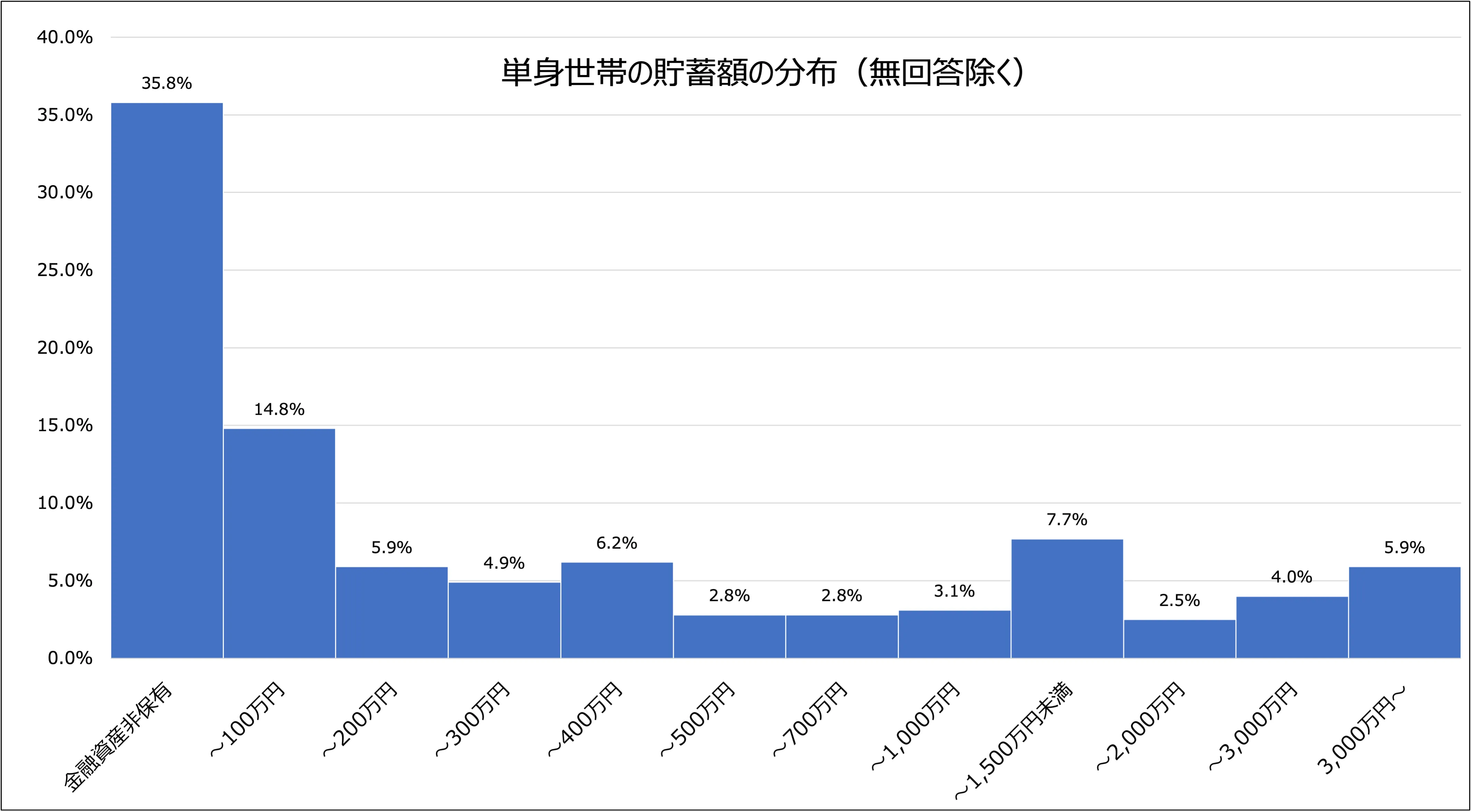

20代の平均貯蓄額と中央値

20代は、ほかの世代と比べると貯蓄額が低い傾向があります。これは、上の世代と比較するとまだ収入が少ないため貯蓄に回せる額が少ないことが原因でしょう。また単身世帯、2人以上世帯ともに平均貯蓄額と中央値に大きな差が見られます。このことから、一部の人が多く貯蓄している一方で、貯蓄をしていない人が大勢いることがうかがえます。

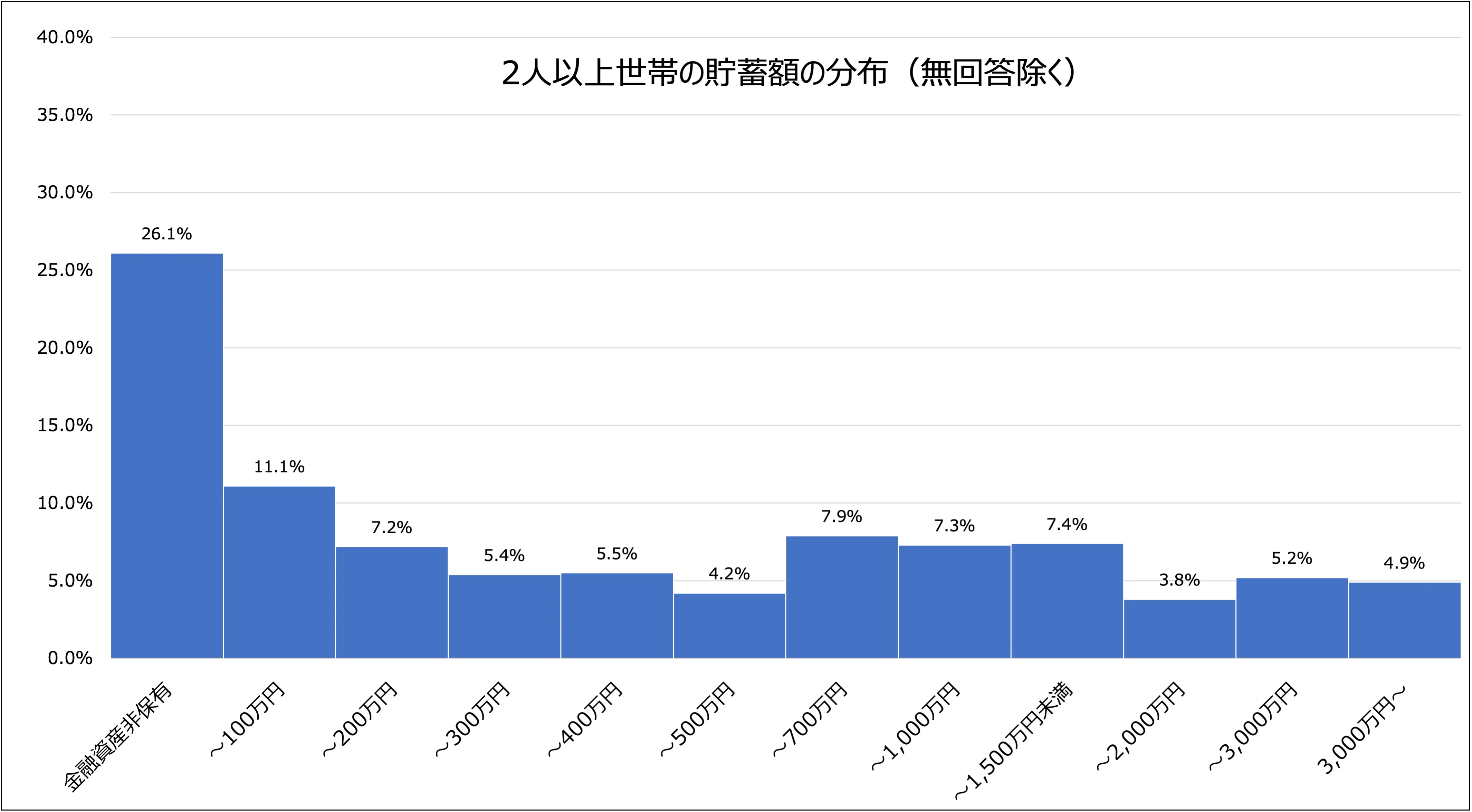

30代の平均貯蓄額と中央値

30代では、20代と比べると平均貯蓄額、中央値ともに増加しています。2人以上世帯では子育て家庭が多くなりますが、未就学児や小学生が多い世代であることから大きな支出は少なく、貯蓄に回す余裕があると推察されます。また単身世帯と2人以上世帯の中央値を比べると2倍以上の差がありますが、これは2人以上世帯では子どもがいるために将来に備えて貯蓄の意識を持つ人が増えることが影響していると考えられます。

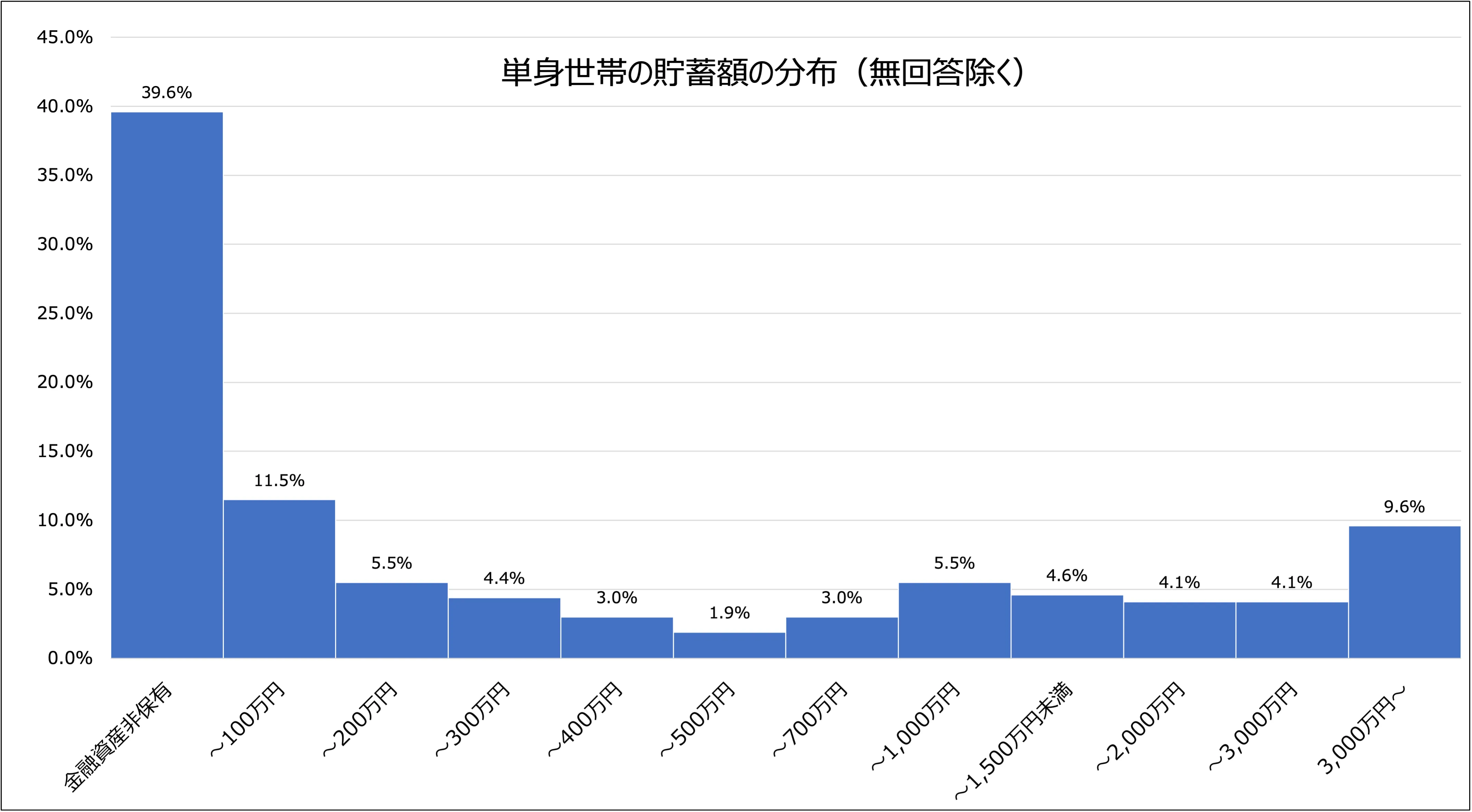

40代の平均貯蓄額と中央値

40代の中央値を見ると、30代と比べて貯蓄の増加が少なくなっています。これは子どもが大きくなるにつれて食費等支出が大きくなったり、大学進学で大きな出費が必要になったりするため、収入が上がっても貯蓄が増えにくくなることが原因でしょう。また、20代、30代と比べると平均貯蓄額と中央値の差が開いており、経済格差が広がっていることがわかります。

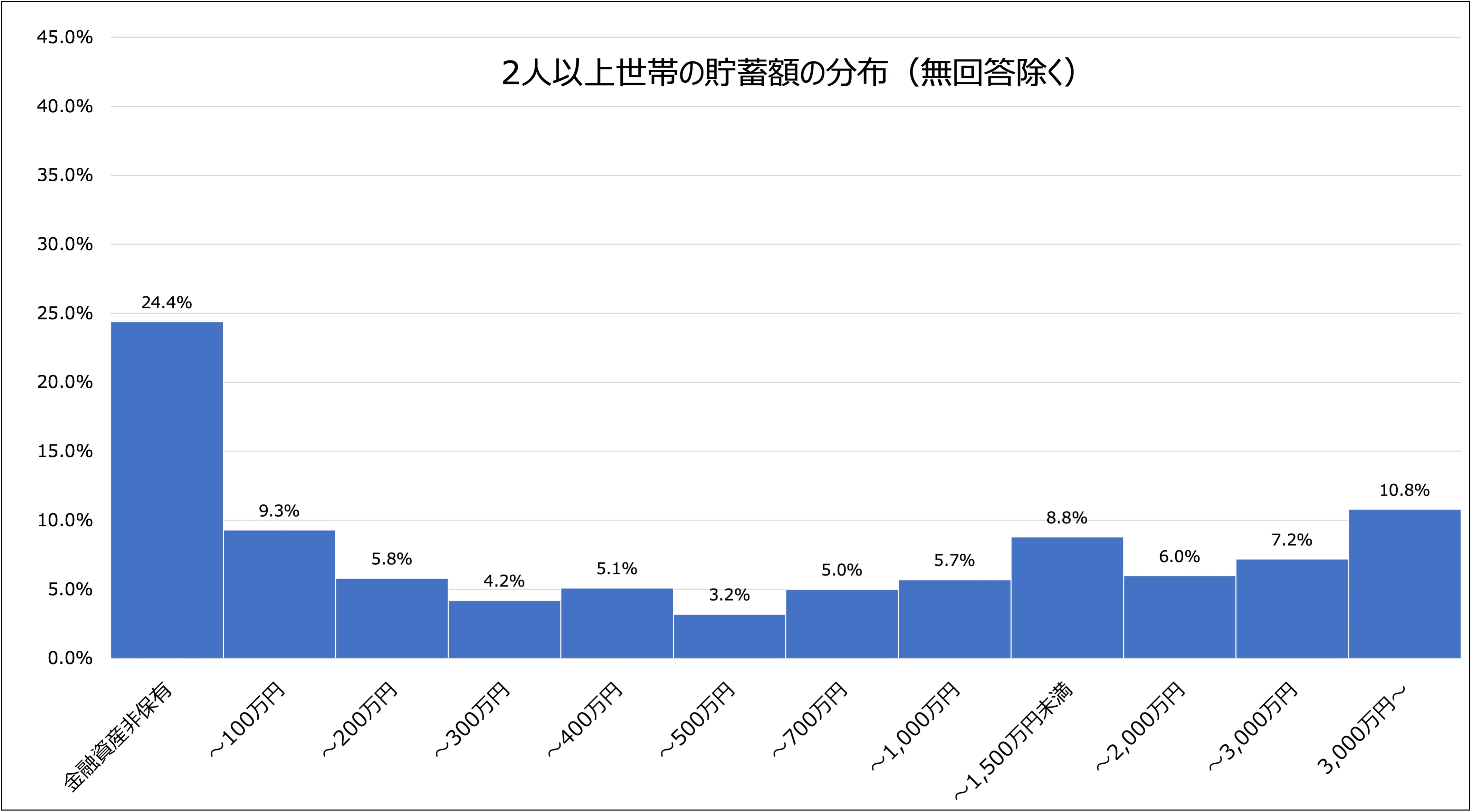

50代の平均貯蓄額と中央値

40代と50代の2人以上世帯の中央値を比べると、増加額は100万円です。収入は増えるものの、まだまだ子どもの教育費や住宅ローンの返済等で出費が続く世帯が多く、貯蓄額が増えにくいと考えられます。平均貯蓄額と中央値の差はさらに大きくなり、これまでの年代と比べてより大きな経済格差がある状態です。

60代の平均貯蓄額と中央値

60代では50代と比べて中央値が大きく増加する傾向があります。これは、退職金で大きな収入があるためだと考えられます。また子どもが独立し、子育てにかかる費用が少なくなったり、住宅ローンの返済が終わったりすることも大きな要因でしょう。

貯蓄のコツ

いざ貯蓄をしようと思っていても、実際にはモチベーションを保つのが難しかったり、貯蓄に回すお金が残らなかったりして、なかなかうまくいかないこともあるかと思います。ここからは着実に貯蓄を増やすためのコツをご紹介します。

目的や動機を明確にする

貯蓄を始めるときは、モチベーションを保つためにもまず貯蓄の目的や動機を明確にすることが大切です。目的や動機は、お金を使う時期に合わせて短期、中期、長期の3つに分けて考えると管理がしやすくなります。お金を使う時期に合わせた目的の立て方とおすすめの貯蓄方法は下記のとおりです。

【短期(日々出入りするお金)】

目的の例:生活費や万一のときに使う生活防衛資金等

おすすめの貯蓄方法:すぐに引き出せる預貯金

【中期(5年以内に使う予定のお金)】

目的の例:住居や車の購入費用等

おすすめの貯蓄方法:お金が確実に準備できる定期預金や個人向け国債

【長期(10年以上使わないお金)】

目的の例:子どもの教育費や老後の生活資金等

おすすめの貯蓄方法:効率よくお金が増やせる株式・投資信託、NISA、iDeCo等

基本的には、短期のものから順に貯蓄をしていきます。特に、失業や病気で仕事ができなくなったときのために使うお金である生活防衛資金は優先して貯めていきましょう。なお、生活防衛資金は生活費の3ヵ月~1年分が目安です。生活防衛資金が貯まったら、中期の資金、長期の資金を増やしていくとよいでしょう。

目標額を決める

目的が明確になったら期限と目標額を決め、そこから毎月の貯蓄額を算出します。たとえば、車の購入費を貯めたい場合を例に考えてみましょう。

<例>

目的:車の購入資金

期限:5年

目標額:240万円

月々の貯蓄額:4万円

上記のように目的、期限、目標額を決めると、月々に必要な貯蓄額が算出できます。毎月の貯蓄が難しいと感じる場合は、目標額を下げたり、車の購入を先延ばしにしたりする等の対策が必要です。また以下では、主なライフイベントにかかる費用の目安を紹介します。月々の貯蓄額を算出する際の参考にしてみてください。

【教育費】

幼稚園から大学まで国公立の場合:約830万円

幼稚園から大学まで私立の場合:約2,240万円

参考:

文部科学省「令和3年度子供の学習費調査」

https://www.mext.go.jp/content/20221220-mxt_chousa01-000026656_1a.pdf

文部科学省「国公私立大学の授業料等の推移」

https://www.mext.go.jp/content/20211224-mxt_sigakujo-000019681_4.pdf

【住宅購入資金】

住宅購入費の平均:3,092万円(自己資金1,517万円、借入金1,575万円)

参考:

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2022/

【退職後の生活費】

老後の生活を30年としたときに不足する生活費:約800万円

ゆとりある老後の生活を送るために不足する生活費:約4,780万円

参考:

総務省「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2022.pdf

生命保険文化センター『「生活保障に関する調査」/2022(令和4)年度』

https://www.jili.or.jp/lifeplan/lifesecurity/1141.html

家計状況の把握と見直しをする

効率よく貯蓄をするときは、家計状況を把握しておく必要があります。家計簿をつける等して収入と支出のバランスを確認し、削れる部分がないかを検討しましょう。特に毎月支払う通信費や水道光熱費、保険料等の固定費は、支出のなかでも大きな割合を占めるので、定期的に契約内容等を確認することをおすすめします。

支出を減らしても貯蓄できるほどの余裕がない場合は、収入を増やす方法を考えなくてはいけません。たとえば、転職や副業を検討する、パート勤務の場合は出勤日数を増やす等の対策を検討しましょう。

ただ毎月の貯蓄が難しくても既にある程度の貯蓄がある場合は、投資でお金を増やすのも一つの方法です。とはいえ投資にはリスクもあるので、正しい知識を身に付けてから取り組むことが大切です。

お金の貯めどきは3つある

最後にお金の貯めどきについてご紹介します。一般的に言われているお金の貯めどきは下記の3つです。

1. 就職〜結婚

1つ目は、就職してから結婚するまでの期間です。就職後しばらくの間は収入が少ないですが、ライフイベントも少ないためお金を貯めやすいとされています。この時期にお金を貯める方法を知り貯蓄する習慣をつけておくと、後々の負担が少なくなるでしょう。

2. 結婚〜子どもが小学生の時期

2つ目は、結婚してから子どもが小学生の時期です。結婚すると食費や光熱費等支出が増えますが、夫婦ともに働いていれば収入も増えるので、お金を貯めやすくなります。また子どもが生まれるとなにかとお金がかかるものですが、小学生くらいまでの間は教育費の負担が少なく大きな出費があまりないので、比較的お金を貯めやすいでしょう。中学生以上になると部活動や習い事の費用、高校や大学等の授業料、食費の増加等で貯蓄が難しくなってしまいます。

3. 子どもの独立〜定年

3つ目の貯めどきは、子どもが独立してから自分が定年退職を迎えるまでです。子どもの教育費がかからなくなった分を老後資金に回せるようになるため、一気に貯蓄を増やせる可能性があります。

最近は少し変化している

ただ最近は、貯めどきが少し変化してきています。とくに子どもが独立してから定年退職するまでの期間は、以前よりもお金が貯めづらくなっているのが現状です。これは年功序列の賃金制度が崩れて50歳を超えると昇給がなくなったり、なかには減給されたりするケースもあるからです。そのため子どもが独立してから貯蓄しようと考えている人は、想定よりも老後資金が貯められない可能性があります。

一方で、子育て支援が拡充されつつあり、以前よりも子育て中に貯蓄がしやすくなっている側面もあります。先のことは当てにせず、家計に余裕があるタイミングで少しずつ貯蓄を始めるようにしましょう。

まとめ

この記事では、年代別の平均貯蓄額や中央値についてご紹介しました。ただ家庭の状況により必要な貯蓄額は異なるので、平均額や中央値より低いからといって不安になる必要はなく、逆に多いから安心できるというわけでもありません。重要なのは、各家庭が必要とする金額を貯蓄することです。具体的な貯蓄額を知りたい場合は、ライフプランを作成する必要があります。ご自身でも簡易的なライフプランは作成できるかと思いますが、より詳しく知りたい方は専門家に依頼するのがおすすめです。必要な貯蓄額がわかったら、早めに貯蓄を始めていきましょう。

東京プライベートネット支店専用定期預金のご案内

東京プライベートネット支店では、スマートフォンアプリ限定の好金利な専用定期預金をご用意しております。

詳しくはこちら>> 専用定期預金|東京プライベートネット支店